小心!“以房养老”诈骗,盯上了咱爸咱妈…

06-30

浏览量:157

铺天盖地的反诈宣传,眼看就要把骗子逼疯了。

狗急跳墙之下,他们却打起了“以房养老”的主意,来骗、来偷袭六七十岁的老同志…

这好吗?这不好!简直竹笋他妈给竹笋开门——笋到家了!

我这篇文章就一个想法:

曝光诈骗伎俩,让针对老年人的诈骗早日实现社会面清零。

“以房养老”骗局,到底有夺笋?

最近,不少地方官媒都在密集宣传“谨防以房养老骗局”;

就连“一般不发话,发话它就不一般”的《经济日报》都憋不住呼吁“该整治养老地产”了。

文章重点鞭尸了“养老房产虚假宣传”和“养老房产相关的金融诈骗”。

说实话,骗子要不奔着让人家破人亡去,官媒也不至于发这么大火。

其实骗子们也知道:一旦被逮进去,不是把铁锹抡到飞边子,就是把缝纫机踩到冒火星子。

还敢铤而走险,原因只有一个:骗局背后的暴利实在让人乍舌!

在湖北咸宁,一起案子的受害老人就有1525人,涉案金额接近2亿; 在辽宁丹东,靠着一个虚构的投资项目,团伙作案就搞到了1000多万的非法所得; 在广西,有团伙以“养老地产投资”为诈骗伎俩,先后骗取全国各地5万多名老人,涉案金额5000余万元。

你觉得骗子干的勾当下三滥,说不定他还在嘲笑咱们年薪不够百万。

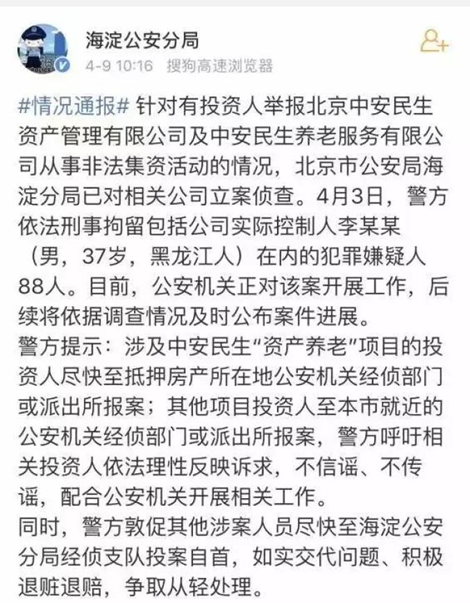

就在俩月前,北京海淀曾团灭过一个叫“北京中安民生资产管理有限公司”的非法集资诈骗组织。

涉案金额还在调查当中,但你想——

88名嫌疑人顺利领上了牢饭,得诈骗多少钱才能够这老些人分?

其实“以房养老”骗术,已经拙劣到几乎所有年轻人都能一眼识破,可还是架不住伯伯阿姨排着队上当受骗。

说穿了,就是“抵押-理财-卷包会”这么三板斧:

第一步,忽悠老头老太太把自住房拿来签合同做抵押,按评估价七折套出一大笔钱;

第二步,把抵押出来的巨款拿去购买8%、10%、15%甚至更高年化收益率的理财产品;

第三步,理财产品发售公司随时可能暴雷,来它个卷包会。

到了这一步你会发现:

啥理财产品都是假的,只有当初那张抵押合同才是真的…

大伙儿养老钱是没拿着,反倒落了个钱房两空。

有一说一,这趟买卖走下来,参与主体多、操作流程乱、条款透明度低,压根儿就不是老年人能玩转的。

你以为骗子们不知道吗?错!他们对这些可是门儿清!

换句话说,人家骗的就是老年人信息闭塞、养老需求迫切,自己可以降维打击老年人的分辩能力。

夺笋呐!

正规的“以房养老”,该是什么样?

这里得矫正视听:“以房养老”本身不是诈骗!

而是老年人将住房反向抵押给保险公司,每月领取一定数额的养老保险。

2014年,原保监会发布《关于开展老年人住房反向抵押养老试点的指导意见》,并在北京、上海、广州、武汉四地开展试点;

2017年,银保监会制定发布了《关于扩大老年人住房反向抵押养老保险开展范围的通知》,从此,“以房养老”试点开始扩展到全国。

需要注意的是,“以房养老”项目绝不是阿猫阿狗拉大旗做虎皮,谁都能干的。

目前,仅有幸福人寿、人保寿险两家开展了正规合法的“以房养老”业务。

产品有两个:一是“房来宝”,二是“安居乐”。

除此之外,其余全是赝品!

“以房养老”的商业模式,简单到两句话就能说清:

老人将房屋抵押给保险公司,保险公司按月给老人支付养老钱;

老人百年后,保险公司可以对房屋进行清算处置。

保险公司处置房产,并不代表处置所得全部归保险公司所有,具体得分两种情况:

1) 保险公司房产处置所得,在偿还已支付的养老费用后,剩余部分依然归房产法定继承人所有;

2) 如果不足以偿付保险公司已支付的相关养老费用,将由保险公司自行承担房价不足的风险,不再向老人家属追偿。

你看,虽是商业保险项目,但处处透着公平、民生、不与民争利的人情味。

此处划重点:“以房养老”本身是一种保险产品,绝不是投资理财产品。

在办理过程中,房屋产权自始至终都归老人所有,且不应该出现抵押合同、委托合同、借款合同、代为还款合同、养老服务协议等等。

既然不存在借贷关系,那所谓高额回报也就无从谈起。

插播一句:任何年化收益率高于5%且承诺绝对保本收益的,都要多留个心眼儿。

因为它不是看上你本金了,就是看上你本金了!

至于唬弄老年人的“8%、10%、15%高额回报”,丧良心丧到姥姥家去了!

咱们用最朴素的逻辑想一想:

能给投资人这么高的年化收益,首先你一年得挣两个这么多吧?

很遗憾!能轻松实现15-30%年化收益的项目,绝大多数都写在《刑法》里。

除此之外,所有打着“以房养老”名义诈骗的个人或组织,还有另外两把刷子:

一是给自己包装所谓“官方背景”,从老将军、老干部到所谓“红头文件”,就没有他们不敢虚构的;

二是主打陪伴和亲情牌,可详见葛大爷前几年在央视春晚上演过的小品,现实生活中的画风有过之无不及。

而这一切的一切,为的就是骗取老年人的信任。

咱们做儿女的,务必告诉家里老人两句话:

平白无故认爹认妈认祖宗的,绝对来者不善;

除了幸福人寿、人保寿险两家正规保险公司,就是拉出天王老子来站台背书也不好使。

常回家看看,是最好的养老方案,没有之一

这年头儿,又有谁容易呢?

小孩子念书跟成绩互卷,成年人职场跟业绩互卷;

老年人明明信息流与辨别能力都不在线了,还免不了跟骗子互卷。

一三五领免费鸡蛋,一不留神就是定时炸弹;

二四六听健康讲座,往前一步就是洗脑带货;

不愿劳烦儿女操心,张罗着订个养老床位,说不定就是竹篮打水;

不想给儿女添负担,心心念念“以房养老”,备不住就是坑钱损招…

而身体衰老与信息闭塞这两件必然会发生的事,决定了——

老年人面临的坑,一点都不比年轻人少。

而且,老年人一旦意识到深陷骗局,精神打击对他们健康的破坏力,远超对年轻人。

爸妈能否安享晚年,很大程度上取决于儿女付出多大努力。

岁数越大,我对这话体会得就越是深刻。

文章末尾,跟大伙儿分享这么两条建议——

1) 绝不让老年人掌握“财务大权”

“我吃过的盐比你吃过的米都多!”

从小到大,爸妈拿这句话对我们这一辈人进行了几十年的火力压制。

但老人退休后,必须从他们手里接过家里的财务大权。

爸妈的养老钱大致有四个部分:退休金、医疗备用金、大宗银行存款和名下房产。

退休金可由老人自行支配,作儿女的定期/不定期给老头儿老太太个零花钱,他们甭管花不花能乐开花;

医疗备用金和大宗银行存款,最容易被骗子盯上,这两笔钱强烈建议由儿女代为保管;

此外,名下房产的存续/抵押状态,做儿女的务必时时掌握。

再说一遍,做到这一步,不是为了剥夺爸妈对财务的处置权,而是为了给江湖骗子釜底抽薪!

2) 居家养老,是无可替代的完美方案

这一点,不接受辩驳。

我们距离超老龄化仅有一步之遥,开发商、养老机构、保险公司和不法分子早就操碎了心。

无论养老院的宣传有多花里胡哨,无论养老地产的广告做得有多美轮美奂…

最适合中国家庭的养老方案,有且只有一种——必须是居家养老!

如果你相信爸妈说的“你工作忙,不想麻烦你”或者“住养老院,为了让你省心”,我只能说:“你那个智商大概率是负的!”

因为你根本想不到,爸妈整日整日见不到你时有多想你;

因为你根本想不到,爸妈周末为全家人张罗一顿饭菜时有多幸福;

这样的天伦之乐,你是等着养老院替你去满足呢?还是等着骗子替你去满足呢?

文章最后,容哥们儿说句掏心掏肺的话——常回家看看吧,爸妈比你想象的更需要陪伴。

衷心希望今天这篇公益文能被更多人看到,从而帮助更多家庭避免上当受骗。

版权声明:本文内容来自互联网或网友提供,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 shayyl@qq.com 举报,一经查实,本站将立刻删除。

-

找到了!湖南76岁老人走失5天4夜,家属:吃竹笋树叶维生

找到了!湖南76岁老人走失5天4夜,家属:吃竹笋树叶维生 -

宁夏一个16岁小男孩徒步10公里,送七旬迷路老人回家,引网友热议

宁夏一个16岁小男孩徒步10公里,送七旬迷路老人回家,引网友热议 -

老年朋友看过来!教您如何远离电信网络诈骗

老年朋友看过来!教您如何远离电信网络诈骗 -

“迷信消灾”骗术专盯老人 洪江市公安局怒斩啃老黑手,守护老人“钱袋子”

-

为入住这家养老院,“200多万就全搁这了,后悔死了……”

为入住这家养老院,“200多万就全搁这了,后悔死了……” -

男子自称女娲转世,诈骗七旬老人82万余元!法院判了

-

江湖“游医”兜售神药诓骗老人,民警及时拦截,保住老人4800元

江湖“游医”兜售神药诓骗老人,民警及时拦截,保住老人4800元 -

山东高速滨州发展有限公司滨城北收费站护送八旬老人安全回家获赠锦旗

山东高速滨州发展有限公司滨城北收费站护送八旬老人安全回家获赠锦旗 -

用“高额回报”诱引老年群体缴纳预定养老服务金1200余万元

-

四川遂宁船山警方侦破一起收藏品诈骗案 53名老人被骗285万元

四川遂宁船山警方侦破一起收藏品诈骗案 53名老人被骗285万元